Apple Pay終于來了,支付安全性怎樣呢?

2016-02-20 19:45:35 來源: 空白 FreeBuf 評論:0 點擊:

2016年2月18日凌晨5:00,Apple Pay業務在中國大陸正式上線,在中國支持工行、農行、建行、中行、交行、郵儲、招行、興業、中信、民生、平安、光大、華夏、浦發、廣發、北京銀行、寧波銀行、上海銀行和廣州銀行這19家銀行發行的借記卡和信用卡。將它們與Apple Pay 關聯,就能使用新的支付服務。中國成為全球第五個、亞洲第一個上線該服務的國家。

2016年2月18日凌晨5:00,Apple Pay業務在中國大陸正式上線,在中國支持工行、農行、建行、中行、交行、郵儲、招行、興業、中信、民生、平安、光大、華夏、浦發、廣發、北京銀行、寧波銀行、上海銀行和廣州銀行這19家銀行發行的借記卡和信用卡。將它們與Apple Pay 關聯,就能使用新的支付服務。中國成為全球第五個、亞洲第一個上線該服務的國家。

Apple Pay能夠使用指紋識別技術Touch ID安全進入。這項服務能夠讓用戶在蘋果設備中儲存其信用卡賬號,并通過點擊手機或者智能手表完成支付。

在中國大陸的春節紅包大戰硝煙還未散盡之時,Apple Pay此時殺了進來,但與微信錢包和支付寶不同的是:Apple Pay只是蘋果搭建的一個支付服務,它鏈接銀行、店面及用戶,但又不像微信錢包或者支付寶那樣把錢存在自己這。

所以,Apple Pay實現的是認證,收款方的設備是時刻聯網的,Apple Pay 逆天的可以在沒有網的時候用!對,沒錯,飛行模式下都可以正常使用!有網友評論說,就這一點秒了支付寶微信,雖然知道賬單將接踵而至,但根本停不了“滴”一下就付款的吸引力啊!

另外一方面,在技術層面,Apple Pay是以NFC支付系統為基礎,按照蘋果自己的說法,“它絕對能提高安全性,防止災難級的信用卡信息泄密事件再次獨占新聞頭條。”

圖片via@知乎-康上明學

在當前泄密成風的環境(哪個國家不泄露個幾百萬信用卡數據,該國黑客都快抬不起頭了)中,安全的運用NFC技術有可能讓移動支付成為一個“游戲改變者”。但是,這不是產生的唯一結果。隨著NFC支付越來越受歡迎,它可能推動新的創新,激發更多更新穎的信用卡支付的技術。蘋果至少是進入NFC支付市場排名前三的玩家,而且依照現在的情況來看,磁條信用卡正逐漸的被淘汰,這也意味著給黑客帶來更多的挑戰。

在去年3月5日,《華爾街日報》報道:有犯罪分子利用蘋果移動支付驗證系統的漏洞,借用盜取的信用卡信息,用蘋果支付服務進行交易詐騙。據報道,蘋果支付系統本身并未遭黑客侵入,而是犯罪分子在其自用的蘋果支付系統中輸入了黑客侵入零售商系統竊取的客戶信用卡信息,再用蘋果支付服務購物。

那么,NFC支付到底是什么?它又能真的確保萬無一失嗎?

NFC支付歷史

谷歌第一個試吃“禁果”

NFC技術已經在移動支付領域流行了一段時間了。在2011年9月,谷歌通過谷歌錢包(Google Wallet)進正式軍移動支付領域。

不過,谷歌錢包的推出和普及卻遭到了移動運營商的打壓(俗稱“坑殺”,挖了個坑給埋了),導致僅有少量的手機能夠使用谷歌錢包。被打壓的理由是安卓手機使用了一個名為安全單元(Secure Element)的組件,用于NFC支付系統在受保護的內存中存儲金融數據。由于安全單元的使用,移動運用商要求禁用谷歌錢包的應用程序。

打壓背后的意圖是路人皆知的,即幫助運營商贏得時間開發他們自己的支付系統。在2010年末,Verizon、T-Mobile和AT&T攜手創建了一家名為ISIS錢包的合資公司,目的是來設計NFC支付系統(該公司近期更名為SoftCard,避免和恐怖組織ISIS扯上關系)。可是,相比于谷歌錢包,ISIS錢包還是慢半拍,一直到2012年中期也只能提供試運行。在Google、運行商以及ISIS暗中較勁時,蘋果卻另辟蹊徑,選擇使用iBeacon技術。iBeacon是邁向基于藍牙4.0的近端付款的第一步,也是蘋果在無線POS產品中的首次試水。然而,此項技術作為支付平臺并未流行起來。

蘋果公司推陳出新:Apple Pay

盡管蘋果和谷歌的首次嘗試都遇到了阻力,但兩公司還是堅定不移地投入到各自產品的改進工作中。谷歌的工程師通過基于主機的卡仿真技術(Host-Based Card Emulation,簡稱HCE)來解決安全元件的問題,已在Android4.4系統提供支持。蘋果公司放棄了iBeacon,轉向NFC支付技術,即今天的主角Apple Pay。

用戶在使用Apple Pay時,可用蘋果手機進行免接觸支付,免去刷信用卡支付步驟。用戶的信用卡、借記卡信息事先存儲在手機中,用戶將手指放在手機的指紋識別傳感器上,將手機靠近讀卡器,即完成支付。

國內又是怎樣呢?

2010年起,中國三大電信運營商和中國銀聯相繼針對NFC啟動了移動支付業務,雙方均希望以自身為核心建立起包含整個產業鏈。此后,兩大陣營進行了近3年的標準之爭,最終以電信運營商妥協結束。移動支付業務雖然宣傳已久,但始終難見成效。

2012年,中國移動與中國銀聯達成協議,NFC行業標準統一為13.56M頻段,標志著NFC在國內大規模普及的最大障礙被掃清。2014年,中國移動計劃NFC手機銷售目標達到3000萬部,而中國電信、聯通也紛紛針對NFC手機給出相應的補貼政策。

科普:NFC、iBeacon、安全單元、HCE

【NFC】:一種近距離無線通訊技術。它允許兩個設備在數英尺距離內互相傳輸數據。NFC手機能夠與其他支持NFC技術的設備交換數據,也可以讀取海報、價錢或其他產品上的智能標簽信息。】

【iBeacon】:是蘋果公司開發的一種通過低功耗藍牙技術,可實現十分精確的微定位技術。iBeacon基站可以創建一個信號區域,當設備進入該區域時,相應的應用程序便會提示用戶是否需要接入這個信號網絡。

【安全單元(Secure Element)】:為NFC設備上專用的微處理芯片,與手機的主操作系統及硬件互相獨立。只有像谷歌錢包這樣的已認證程序才能訪問該芯片,并發起交易。該芯片可以與NFC控制器集成在一起。另外也可以集成在NFC設備中的其它智能卡/安全設備中。

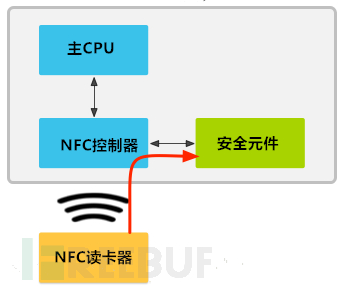

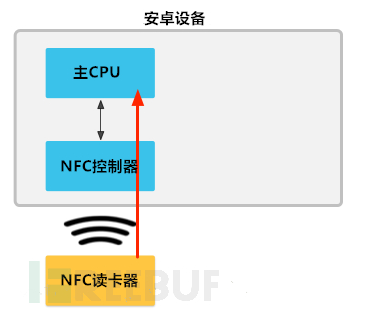

【基于主機的卡仿真(HCE)】:當采用安全元件提供的NFC卡仿真,被仿真的卡是通過Android應用程序配置到該設備上的SE,如圖1。然后,當用戶將設備放在一個NFC終端上,在設備安卓設備上的NFC控制器轉發所有數據直接從讀卡器到安全元件。當使用基于主機的卡仿真模擬的NFC卡,這些數據被傳輸到運行在安卓應用程序上的主機CPU,而不是NFC協議的幀傳輸到安全元件上,如圖2。

圖1 基于安全元件的卡仿真

圖2 基于主機的卡仿真

Apple Pay安全嗎?

世界上沒有100%的安全,只能說針對目前能想到的問題,蘋果盡可能的做好了安全措施。

首先,信用卡信息不會存儲在iPhone里,取而代之的是一個可變的token code,每次買東西發給銀行的動態安全碼也不一樣,而這一切的鑰匙是手機上的Touch ID指紋裝置,它已經經過了幾代iPhone的驗證。

其次,蘋果也強調了用戶隱私:不會記錄任何通過Apple Pay產生的交易行為,也不會進行用戶購買行為分析。并且特意提了一句:“這是蘋果與其它對手的最大的差異”。

手機或手表丟了會被盜刷嗎?

Apple Pay綁定信用卡時候必須啟用指紋識別,如果你的iPhone或iPad丟了,首先有用Touch ID保護。用戶也能在遠程通過“查找我的iPhone”應用,或iCloud.com網頁將它設為“丟失模式”,Apple Pay便會停止。

手表上用Apple Pay頁必須先啟動鎖機密碼,如果Apple Watch丟失,可以登陸iCloud或者在iPhone手機上解除Apple Watch支付授權。只要虛擬銀行卡號被解除授權,即便是Apple Watch處于離線狀態,也會終止支付功能。

關于安全性,蘋果怎么說?

從技術上看,后臺架構為這次的變革做好了準備。最近幾年,包括麥當勞的幾個企業已升級了他們的電子銷售點(EPOS)系統,通過非接觸式NFC讀卡器來實現快速支付。

蘋果支付的工作流程類似于:首先啟動手機上的支付APP,然后手機輕輕貼著NFC讀卡器來建立NFC鏈接。終端設備安全地連接到支付系統,然后選擇一個已存儲在手機上的信用卡。手機上并不存儲信用卡號,而是存儲設備賬號號碼(Device Account Number,簡稱DCE)。

交易過程中,該設備賬號號碼與一個交易安全碼相結合,然后由iPhone6上的指紋掃描器來授權(在iPhone5需要輸入PIN密碼)。安全元件的芯片會驗證這次交易,并將授權信息轉發到NFC調制解調器。

接下來,商家把交易信息轉發到為商家提供擔保的收單銀行。信息再從擔保銀行發送到支付處理網絡。支出處理機構(如維薩-VISA, 萬事達-Mastercard等)判定賬戶信息、使用的信用卡,并確保交易安全碼是有效的。

因為支付處理機構正在訪問設備數據,所以蘋果并沒有記錄什么信用卡正在被使用,或怎樣使用。

科普:DCE(存儲設備賬號號碼)

【存儲設備賬號號碼(Device Account Number,簡稱DCE)】:信息卡信息都會轉換成一個設備賬戶號碼,加密后存儲在手機安全元件的芯片上,并且和手機進行綁定。設備賬戶號碼并不會存儲在Apple的服務器上。每筆消費也是使用設備賬戶號碼,而不是真正的信用卡信息。

蘋果支付的安全評估

按道理來說,NFC支付應該更安全。不同于傳統的信用卡,NFC支付針對每次購買都會產生一串新的數字,而不是發送用戶的信用卡信息。安全元件使黑客難以利用盜取的數字串用于其他的目的。在傳統模型中,商家必須要接收信用卡信息,即使已加密過。商家必須承擔保存和處理信用卡號的責任。

然而,NFC系統讓使用現有的黑客技術難以截獲信用卡信息。因為交易過程不需要刷卡,分離器沒有機會來獲取磁條信用卡的數據。此外,這也緩解了來自內存抓取(memory-scraping)惡意軟件的威脅,例如BlackPOS 或 Dexter。

可能在未來的某個時刻,一個小型天線放置在NFC讀卡器旁邊,用于截獲NFC讀卡器和手機之間的通信。但是,因為黑客只能截獲結合了交易碼的設備賬戶號碼,把竊聽的數據再次用于惡意目的幾乎不可能(因為交易碼是針對某筆消費產生,具有唯一性和有時效性)。

這個過程也可以阻止黑客從商家搜集信用卡信息,因為商家僅使用基于NFC支付系統來處理設備賬戶號碼和安全交易信息,而不是信用卡號。即使黑客能夠訪問零售商的網絡,交易信息具有僅使用一次的特性,這讓黑客的計劃泡湯空了。目前,尚不清楚零售商是否會存儲這類信息。當然,我們預料到終有一天黑客們會像傳統基于磁條的卡片中的數據使用基于NFC支付系統中的數據。

科普:ATM分類器

【ATM分類器(ATMSkimmers)】:直譯過來為 ATM 分離器,是一種依附在正常自動提款機上的硬件設備,通常覆蓋在鍵盤、銀行卡插槽上,偽裝成正常的鍵盤和銀行卡插槽,并且與原設備嚴絲合縫,基本上普通用戶很難區別出來假的鍵盤、銀行卡插槽,用來竊取用戶輸入的密碼以及銀行卡數據的一種電子硬件設備。

未來方向

展望未來,移動支付安全會依賴于三個組件:用戶身份認證、移動應用程序的驗證、第三方支付執行機構(third payment processor)。

第一個是身份認證。蘋果支付應用生物特征進行身份認證。然而,iPhone5S僅發布兩天后,黑客就成功了繞過了iPhone5S的指紋識別系統Touch ID,由此表明這仍是一項新型的技術。數據的匯聚是關鍵,也是這種新型金融形式所帶來的主要風險。當我們著眼于個人組件、漏洞,以及他們帶來的風險,我們必須將這個過程視為一個整體。

第二點,我們必須考慮第三方APP和惡意程序是如何影響Apple Pay。當蘋果還沒有向第三方APP開放接口時,我們幾乎在每個移動環境都觀察到了惡意程序。在這種情況下,信用卡號在錄入到移動終端時可能存在被盜取的風險。信用卡信息通過對信用卡拍照或手動輸入等方式錄入到Passbook中。這是數據最脆弱的時候,因為惡意程序可能嘗試截獲信用卡的照片或手動輸入的信用卡信息。

最后,支付的基礎設施服務。考慮到要通過這些服務處理大量的資金,這些服務通常擁有比較高的安全性。隨著POS系統逐漸轉向了NFC支付,商家網絡中基于磁條的卡憑證數據會越來越少。黑客們當然不會輕易放棄自己的事業,而是把精力投放到支付流程中下一個最薄弱點。

最后的思考

消費欺詐是一個巨大的市場。我們必須想到那些實施網上欺詐的家伙們一定會挖空心思尋找這個新技術的空隙來維持他們的收入來源。隨著智能設備上的購物和銀行服務不斷普及,你可以清楚預見到未來犯罪所關注的焦點,即能否在衍化的新環境中重現傳統的欺詐手段或挖掘出新的漏洞或機會。

此刻,盡管看起來蘋果支付和其他NFC移動支付系統提供了增強的安全性,防止傳統零售業的信用卡泄露事件發生。由于移動支付能夠為人們提供極大的便利和效率,隨著消費者不斷增加對虛擬的錢包、支付以及賬戶的依賴,信用卡很有可能將會不斷演進。隨著消費行為的轉變,我們預料到罪犯也會緊跟趨勢,不斷創新,否則就被市場淘汰了。

【編輯推薦】

【責任編輯:藍雨淚 TEL:(010)68476606】

分享到:

收藏

收藏

收藏